电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

高新技术企业申报认定热点问答解析(二)

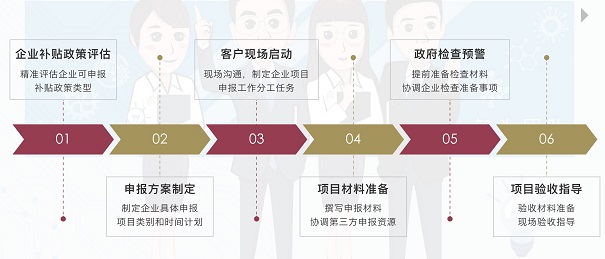

今年高新技术企业申报工作已经结束,目前许多企业已经在着手准备2022年高新技术企业的申报认定工作。基于许多企业可能对于高新技术企业不是非常了解,智多星特将申报认定常出现的问题梳理在下方,希望对大家有帮助。

1.问:我公司技术人员中,有个别人员为高中学历,确实从事研发活动,是否可以作为科技人员计算比例?

答:企业申报在职、兼职和临时聘用的科技人员应为直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务,并且累计实际工作时间需要达到183天以上。对科技人员没有学历要求。

2.问:我公司在研发过程中消耗材料,形成的下脚料、残次品、中间试制品的销售收入应如何处理?

答:企业取得特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣除该特殊收入,不足扣减的,加计扣除研发费用按零计算。

3.问:我公司研发活动直接形成产品或作为组成部分形成的产品对外销售的,对应耗用的材料费用应如何处理?

答:对应耗用的材料费用不得加计扣除。产品销售与对应的材料费用发生在不同年度且材料费用已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

4.问:我公司取得专项政府补助用于研发,符合不征税条件,请问可以享受加计扣除吗?

答:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产,不得计算加计扣除或者摊销。企业取得的政府补助,会计处理时采用直接冲减研发费用方法且税务处理时未将其确认为应税收入的,应按冲减后的余额计算加计扣除金额。

想了解更多相关内容可登陆智为铭略官网,官方网址http://www.key-way.com/,专业的创新创业政策扶持专家,智为铭略10余年专注企业服务,秉着专业、规范、认真、负责的态度,打造*致科技咨询服务。

相关文章:

[上一个产品:高新技术企业申报认定热点问答解析(一)] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]