电 话:135-8498-4787

QQ:319603185

邮箱: cs@key-way.com

地址:苏州市干将东路178号苏州自主创新广场3号楼301室

苏州科技项目代理公司告诉你高新技术企业研发费用相关统计

高新技术企业拿到证书只是起点,后续三年财务面临各类统计,总体虽说统计依据有所差异,但总体金额应该考虑一致,在季报、年报、高新技术企业发展情况、加计扣除统计及规上企业工业统计中均应做到心中有数,以便财务应对各种可能性。

随着高新技术企业、企业研发机构各类政策持续推进,要求企业研发活动越来越规范,企业研发统计成为节省企业所得税、获取政府资金的必要凭证,在江苏省“40条”新政中将会按照企业研发投入进行一定的补贴,因此研发费用如何规范及各口径统一性的统计,成为企业财务必要工作。

高新技术企业获批以后,会涉及到:

1、江苏省科技统计(季报)

2、火炬计划统计(年报)

3、高企系统年报

4、研发项目加计扣除统计

5、规上企业工业统计(107表)

一、江苏省科技统计(俗称季报)

1、每个季度填写一次,一般需要在一个季度结束后的下一个月进行填写;

2、新认定的高企当年就需要填写,如2017年认定的高企,需要填写2017年*四季度的季报;

3、网址:http://jskj.jssts.com:81。

进入系统以后,会看到系统提示填写当季度报表。

主要要点:

a、研发人员占比*好达到企业从业人员的10%以上;

b、研发经费支出占当年销售收入比例要满足高企要求:5000万销售额以下的不低于5%,5000万-2亿销售额的不低于4%,2亿销售额以上的不低于3%;

c、此统计网上填报提价即可,不需要提交纸质档。

二、科技部火炬统计(俗称年报)

1、每年填写一次,一般在次年2月底之前完成填报;

2、新认定的高企也需要填写,如2017年认定的高企,需要填写2017年度的年报;

3、网址:http://tj.ctp.gov.cn

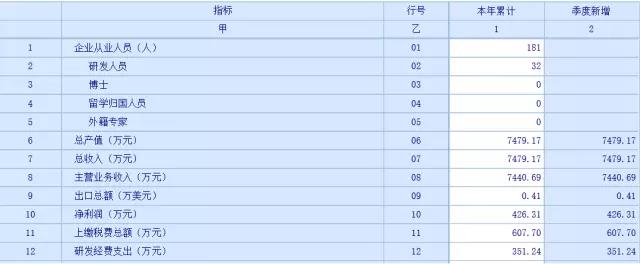

进入系统以后,按照系统提示的8步逐项进行填写。

![]()

主要要点:

A、参加科技项目人员的人数要占到企业总人数的10%以上;

B、企业内的日常科技活动经费支出占当年销售收入要满足高企要求的比例:5000万销售额以下的不低于5%,5000万-2亿销售额的不低于4%,2亿销售额以上的不低于3%;

C、填报数据为千元整数,不要带小数点;

D、此统计通过以后,需要打印出来加盖公章,送当地科技局。

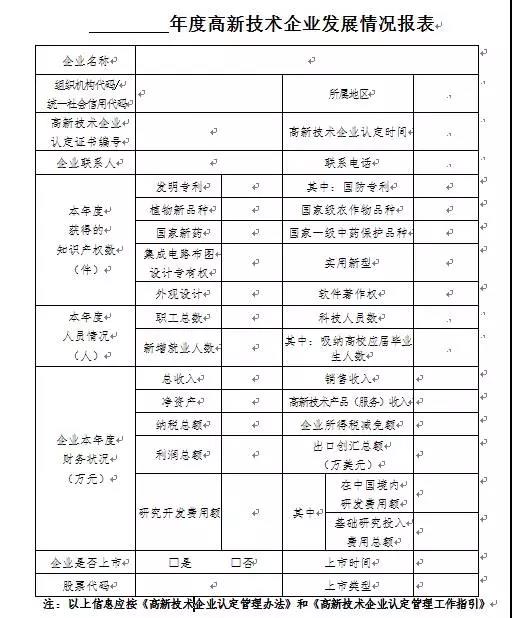

三、高企认定工作网年报统计(新统计,2016年开始实施)

1、*新的《高企工作指引》要求:企业获得高新技术企业资格后,在其资格有效期内应每年5月底前通过“高新技术企业认定管理工作网”,报送上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表;

2、在同一高新技术企业资格有效期内,企业累计两年未按规定时限报送年度发展情况报表的,由认定机构取消其高新技术企业资格,在“高新技术企业认定管理工作网”上公告。

3、网址为:http://www.innocom.gov.cn/(即国家高企认定工作网)

主要要点:

a、科技人员数占职工总数之比要大于10%;

b、研究开发费用占销售收入之比要达到高企要求的比例:5000万销售额以下的不低于5%,5000万-2亿销售额的不低于4%,2亿销售额以上的不低于3%;

c、此统计填报无误以后,网上提交即可,无需提供纸质档。

四、研发费用加计扣除

1、研发费用加计扣除为一项普惠制的政策,企业被认定为高企以后,此项工作更应作为一项重要的工作进行对待。

2、研发费用加计扣除可以和高企节省所得税的政策叠加享受。

3、加计扣除核查面不低于优惠户数的20%

4、预缴时据实扣除,汇缴时加计扣除

5、研发费用加计扣除的归集口径请参照国家税务总局的要求:

http://www.chinatax.gov.cn/n810341/n810755/c1981362/content.html

五、工业企业科技活动及相关情况(107表)

1、主要跟火炬统计类似;

2、主营业务收入:指企业在销售商品、提供劳务等日常活动中所产生的收入总额;

3、科技活动人员合计:指企业内部直接参加科技项目以及项目的管理人员和直接服务的人员。不包括全年累计从事科技活动时间不足制度工作时间10%的人员。

[上一个产品:高新技术企业知识产权注意事项] [下一个产品:如何防范高企资格取消,研发费用与高新收入管理要点]